Появилась рекомендуемая форма корректировочного счета-фактуры

C 1 октября продавцы могут выставлять корректировочные счета-фактуры в случае изменения первоначальной стоимости поставки. ФНС России письмом от 28.09.11 № ЕД-4-3/15927 утвердила рекомендуемую форму этого документа, порядок его заполнения, а также правила регистрации в книгах покупок и продаж. Предложенный налоговиками (и согласованный с Минфином) вариант корректировочного счета-фактуры будет действовать до тех пор, пока Правительство РФ не утвердит новую форму счета-фактуры.

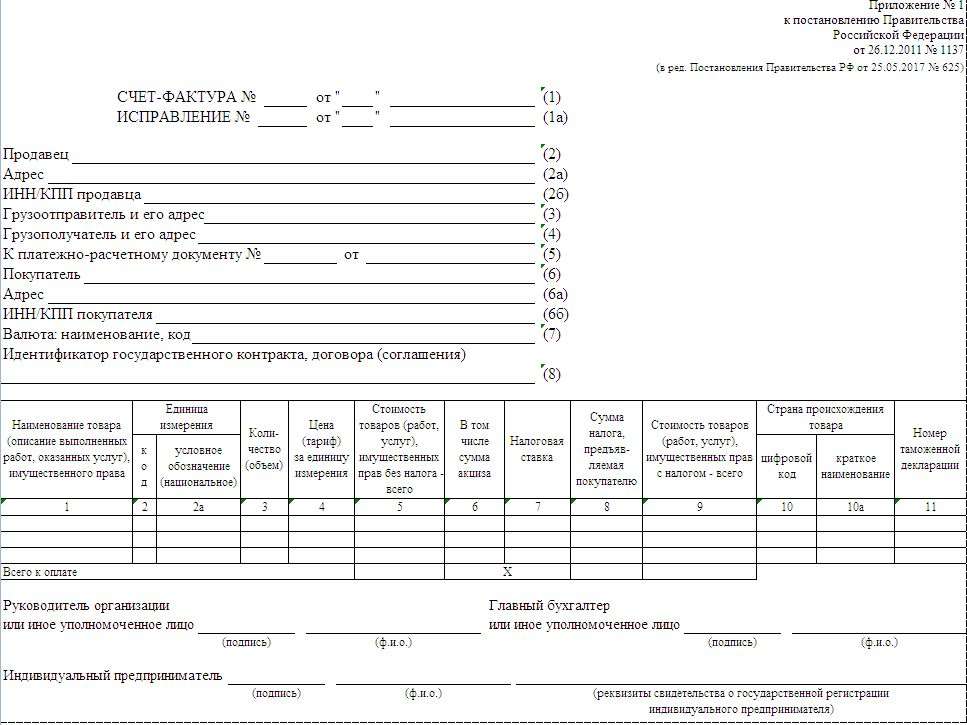

Напомним, что положения о применении корректировочного счета-фактуры внесены в главу 21 НК РФФедеральным законом от 19.07.11 № 245-ФЗ. В частности, этот закон дополнил статью 169 НК РФ пунктом 5.2, в котором перечислены обязательные сведения корректировочного счета-фактуры. Эти реквизиты внесены врекомендованную форму. По сравнению с обычной формой, в новом бланке появились дополнительные графы, отражающие изменения количества, цены за единицу измерения, стоимости товаров (работ, услуг, имущественных прав) без налога и с налогом, суммы налога, акциза. Кроме того, некоторые поправки внесены в «шапку» счета-фактуры.

Положения НК РФ о корректировочном счете-фактуре вступят в силу завтра, 1 октября 2011 года. Именно с этой даты продавцы могут выставлять корректировочные счета-фактуры. Сделать это необходимо не позднее пяти календарных дней с даты составления документа, подтверждающего, что изменения стоимости согласованы с покупателем (договор, соглашение и др.). ФНС пояснила, что и первичные документы, согласно которым изменяется стоимость, должны быть составлены начиная с 1 октября.

В новом письме подробно прописаны правила регистрации в книгах покупок и продаж корректировочных счетов-фактур в случаях увеличения и уменьшения стоимости товаров (подробный комментарий по правилам заполнения корректировочных счетов-фактур и их регистрации в книгах покупок и книгах продаж мы опубликуем в ближайшее время).

Обратите внимание. В случае изменения цены или количества товаров составляется только корректировочный счет-фактура. Одновременно исправлять первоначальный счет-фактуру не надо. Что касается исправлений корректировочного счет-фактуру, то их нужно вносить в общем порядке.

По материалам buhonline.ru

Напомним, что положения о применении корректировочного счета-фактуры внесены в главу 21 НК РФФедеральным законом от 19.07.11 № 245-ФЗ. В частности, этот закон дополнил статью 169 НК РФ пунктом 5.2, в котором перечислены обязательные сведения корректировочного счета-фактуры. Эти реквизиты внесены врекомендованную форму. По сравнению с обычной формой, в новом бланке появились дополнительные графы, отражающие изменения количества, цены за единицу измерения, стоимости товаров (работ, услуг, имущественных прав) без налога и с налогом, суммы налога, акциза. Кроме того, некоторые поправки внесены в «шапку» счета-фактуры.

Положения НК РФ о корректировочном счете-фактуре вступят в силу завтра, 1 октября 2011 года. Именно с этой даты продавцы могут выставлять корректировочные счета-фактуры. Сделать это необходимо не позднее пяти календарных дней с даты составления документа, подтверждающего, что изменения стоимости согласованы с покупателем (договор, соглашение и др.). ФНС пояснила, что и первичные документы, согласно которым изменяется стоимость, должны быть составлены начиная с 1 октября.

В новом письме подробно прописаны правила регистрации в книгах покупок и продаж корректировочных счетов-фактур в случаях увеличения и уменьшения стоимости товаров (подробный комментарий по правилам заполнения корректировочных счетов-фактур и их регистрации в книгах покупок и книгах продаж мы опубликуем в ближайшее время).

Обратите внимание. В случае изменения цены или количества товаров составляется только корректировочный счет-фактура. Одновременно исправлять первоначальный счет-фактуру не надо. Что касается исправлений корректировочного счет-фактуру, то их нужно вносить в общем порядке.

По материалам buhonline.ru